Kfz-Versicherung vergleichen – Die wichtigsten Fragen & Antworten

Kfz-Versicherung vergleichen. Dieser Bereich erklärt Ihnen verständlich, wie Sie Tarife vergleichen, wechseln, kündigen und optimal absichern – inklusive praktischer Schritte von der Berechnung bis zum Vertragsabschluss.

Grundlagen zum Kfz-Versicherung vergleichen

Was bedeutet „Kfz-Versicherung vergleichen“ eigentlich konkret?

Kfz-Versicherung vergleichen bedeutet, verschiedene Versicherungsanbieter hinsichtlich Preis, Leistungen, Schadensabwicklung, Selbstbeteiligung und Vertragsbedingungen gegenüberzustellen, um den individuell besten Schutz für Ihr Fahrzeug zu finden.

Warum ist ein Vergleich von Kfz-Versicherungen so wichtig?

Die Unterschiede zwischen Versicherungen können mehrere hundert Euro pro Jahr betragen. Ein Vergleich sorgt dafür, dass Sie nicht nur günstig, sondern auch passend zu Ihrem Fahrverhalten und Risiko abgesichert sind.

Welche Versicherungsarten werden beim Vergleich berücksichtigt?

Beim Kfz-Versicherung vergleichen werden Haftpflicht, Teilkasko und Vollkasko berücksichtigt – jeweils mit unterschiedlichen Leistungsumfängen und Preisstrukturen.

Wie oft sollte man seine Kfz-Versicherung vergleichen?

Idealerweise einmal jährlich vor Ablauf der Kündigungsfrist, da sich Tarife, Typklassen und Rabattmodelle regelmäßig ändern können.

Kann ein Vergleich wirklich Geld sparen?

Ja, durch einen gezielten Vergleich lassen sich oft erhebliche Kosten reduzieren, ohne dass Sie bei den Leistungen Kompromisse eingehen müssen.

Ablauf: Kfz-Versicherung vergleichen & wechseln

Wie funktioniert der Vergleich Schritt für Schritt?

Sie geben Fahrzeugdaten, Fahrleistung und gewünschte Leistungen ein. Anschließend werden passende Tarife berechnet, die Sie direkt miteinander vergleichen und auswählen können.

Wie lange dauert ein Kfz-Versicherungsvergleich online?

Ein vollständiger Vergleich dauert meist nur wenige Minuten, da moderne Systeme automatisch passende Tarife filtern und strukturieren.

Muss ich meine aktuelle Versicherung vor dem Vergleich kündigen?

Nein, der Vergleich kann jederzeit erfolgen. Die Kündigung erfolgt erst nach Entscheidung für einen neuen Tarif.

Kann ich direkt nach dem Vergleich wechseln?

Ja, nach Auswahl eines neuen Tarifs kann der Wechsel oft digital abgeschlossen werden, inklusive Übermittlung aller Daten an den neuen Versicherer.

Was passiert mit meinem alten Vertrag beim Wechsel?

Der alte Vertrag wird entweder fristgerecht gekündigt oder durch ein Sonderkündigungsrecht automatisch beendet, sobald der neue Vertrag aktiv wird.

Kosten, Rabatte & Preisfaktoren

Welche Faktoren beeinflussen den Preis einer Kfz-Versicherung?

Fahrzeugtyp, Regionalklasse, Schadenfreiheitsklasse, jährliche Fahrleistung und Fahrerprofil beeinflussen den Beitrag maßgeblich.

Warum unterscheiden sich die Preise so stark zwischen Anbietern?

Versicherer bewerten Risiken unterschiedlich und nutzen eigene Kalkulationsmodelle, wodurch teils erhebliche Preisunterschiede entstehen.

Welche Rabatte kann ich beim Vergleich finden?

Rabatte ergeben sich häufig durch Schadensfreiheit, Garagenparken, geringe Fahrleistung oder die Nutzung bestimmter Tarifoptionen.

Ist die günstigste Versicherung immer die beste Wahl?

Nicht zwingend – entscheidend ist das Verhältnis aus Preis und Leistung, insbesondere bei Schadensfällen.

Kann ich meine Versicherung individuell anpassen?

Ja, viele Tarife lassen sich flexibel anpassen, z. B. durch Selbstbeteiligung oder Zusatzbausteine.

Wechsel, Kündigung & Sonderfälle

Wann kann ich meine Kfz-Versicherung regulär kündigen?

Die reguläre Kündigung ist meist zum Vertragsende mit einer Frist von einem Monat möglich.

Was ist eine Sonderkündigung bei der Kfz-Versicherung?

Eine Sonderkündigung ist möglich bei Beitragserhöhung, Schadenfall oder Fahrzeugwechsel und erlaubt einen vorzeitigen Wechsel.

Was passiert bei einem Fahrzeugwechsel?

Bei Fahrzeugwechsel wird die Versicherung angepasst oder neu abgeschlossen, oft mit neuer Beitragsberechnung.

Kann ich mitten im Jahr wechseln?

Ja, durch Sonderkündigungsrechte oder Versicherungswechsel bei bestimmten Ereignissen ist ein unterjähriger Wechsel möglich.

Was passiert, wenn ich nicht kündige?

Der Vertrag verlängert sich automatisch um die vereinbarte Laufzeit.

Leistungen & Absicherung verstehen

Was deckt die Kfz-Haftpflichtversicherung ab?

Sie übernimmt Schäden, die Sie anderen im Straßenverkehr zufügen – Personen-, Sach- und Vermögensschäden.

Wann lohnt sich Teilkasko?

Teilkasko lohnt sich bei Schutz vor Diebstahl, Glasbruch, Naturgewalten oder Wildunfällen.

Wann ist Vollkasko sinnvoll?

Vollkasko bietet zusätzlichen Schutz für eigene Schäden, insbesondere bei neuen oder finanzierten Fahrzeugen.

Was bedeutet Selbstbeteiligung?

Die Selbstbeteiligung ist der Betrag, den Sie im Schadensfall selbst tragen.

Kann ich Zusatzleistungen hinzufügen?

Ja, z. B. Schutzbriefe, Rabattschutz oder Auslandsschutz können individuell ergänzt werden.

Optimierung & smarter Vergleich

Wie finde ich wirklich den besten Tarif?

Der beste Tarif entsteht durch eine Kombination aus Preis, Leistungsumfang und persönlichem Nutzungsverhalten.

Welche Rolle spielt die Schadenfreiheitsklasse?

Sie beeinflusst den Beitrag erheblich – je länger unfallfrei gefahren wird, desto günstiger der Tarif.

Kann ich mehrere Fahrzeuge gleichzeitig vergleichen?

Ja, Flotten- oder Mehrfahrzeugvergleiche sind möglich und oft günstiger als Einzelverträge.

Ist ein Online-Vergleich sicher?

Ja, moderne Vergleichssysteme arbeiten verschlüsselt und übertragen Daten ausschließlich an geprüfte Anbieter.

Was ist der größte Fehler beim Vergleich?

Der häufigste Fehler ist, nur auf den Preis zu achten und wichtige Leistungsdetails zu übersehen.

Wieso sollten Sie hier Ihre Kfz-Versicherung vergleichen?

Warum ist dieser Vergleich besonders effektiv?

Unser Vergleich kombiniert Transparenz, Geschwindigkeit und Marktbreite in einer Form, die Ihnen nicht nur Tarife zeigt, sondern verständlich aufbereitet, welche Unterschiede wirklich relevant sind. Statt unübersichtlicher Tabellen erhalten Sie eine klare Entscheidungsgrundlage, die auf Ihre individuelle Situation zugeschnitten ist. Dadurch erkennen Sie sofort, welche Versicherung nicht nur günstig ist, sondern langfristig auch Stabilität, Leistungsstärke und faire Schadensabwicklung bietet. Ziel ist nicht der niedrigste Preis, sondern der beste Gesamtwert für Ihre persönliche Mobilität.

Kfz-Versicherung vergleichen – Wechsel, Kündigung & kompletter Ablauf

Kfz-Versicherung vergleichen. Dieser Bereich erklärt Ihnen den vollständigen Prozess vom ersten Vergleich über den Versicherungswechsel bis hin zur Kündigung des Altvertrags – verständlich, praxisnah und Schritt für Schritt.

Kfz-Versicherung vergleichen: Start & Vorbereitung

Wie starte ich den Vergleich meiner Kfz-Versicherung richtig?

Der Einstieg beginnt mit einer ehrlichen Bestandsaufnahme: Fahrzeugdaten, jährliche Fahrleistung, Schadenfreiheitsklasse und gewünschter Versicherungsschutz. Erst danach liefert der Vergleich realistische Tarifangebote, die wirklich zu Ihrem Profil passen.

Welche Daten brauche ich für einen Kfz-Versicherungsvergleich?

Benötigt werden Fahrzeugschein, Erstzulassung, Motorisierung, Kilometerleistung, Fahreralter sowie Angaben zur bisherigen Versicherung und Schadenhistorie.

Wann ist der beste Zeitpunkt, um Kfz-Versicherung zu vergleichen?

Der ideale Zeitpunkt liegt zwischen Oktober und November, da viele Versicherungen ihre Beiträge zum Jahreswechsel anpassen und der Markt besonders aktiv wird.

Kann ich jederzeit Kfz-Versicherungen vergleichen?

Ja, ein Vergleich ist ganzjährig möglich. Ein tatsächlicher Wechsel hängt jedoch von Kündigungsfristen oder Sonderkündigungsrechten ab.

Muss ich meine aktuelle Versicherung für den Vergleich kündigen?

Nein, der Vergleich ist unverbindlich. Erst wenn Sie sich für einen neuen Tarif entscheiden, wird die Kündigung relevant.

Kündigung der Kfz-Versicherung richtig verstehen

Wann kann ich meine Kfz-Versicherung regulär kündigen?

Die reguläre Kündigung erfolgt meist zum Vertragsende mit einer Frist von einem Monat. Bei den meisten Verträgen ist der Stichtag der 30. November für das Folgejahr.

Was passiert, wenn ich die Kündigungsfrist verpasse?

Wird die Frist versäumt, verlängert sich der Vertrag automatisch um ein weiteres Jahr zu den bestehenden Konditionen.

Wie kündige ich meine Kfz-Versicherung richtig?

Die Kündigung erfolgt schriftlich oder digital. Wichtig sind Versicherungsnummer, Kündigungsdatum und eine klare Formulierung zum Vertragsende.

Muss ich einen Grund für die Kündigung angeben?

Bei der ordentlichen Kündigung ist kein Grund erforderlich. Nur bei Sonderkündigungen (z. B. Beitragserhöhung) muss der Anlass angegeben werden.

Kann ich meine Kfz-Versicherung online kündigen?

Ja, viele Versicherer bieten digitale Kündigungswege über Kundenportale oder E-Mail-Formulare an.

Sonderkündigung & außerordentliche Kündigung

Was ist eine Sonderkündigung bei der Kfz-Versicherung?

Eine Sonderkündigung erlaubt den vorzeitigen Ausstieg aus dem Vertrag, beispielsweise bei Beitragserhöhung, Schadenfall oder Fahrzeugwechsel.

Wie lange gilt das Sonderkündigungsrecht?

In der Regel haben Sie nach einem Sonderkündigungsgrund einen Monat Zeit, um die Kündigung einzureichen.

Wann kann ich nach einer Beitragserhöhung kündigen?

Sobald Sie die Mitteilung über die Beitragserhöhung erhalten haben, beginnt eine einmonatige Frist für die Kündigung.

Gilt das Sonderkündigungsrecht auch nach einem Unfall?

Ja, nach der Schadensregulierung besteht für beide Seiten die Möglichkeit, den Vertrag außerordentlich zu beenden.

Was passiert bei Fahrzeugverkauf oder Abmeldung?

Mit dem Verkauf oder der endgültigen Abmeldung endet der Versicherungsbedarf, wodurch eine außerordentliche Kündigung möglich ist.

Wechselprozess Schritt für Schritt

Wie läuft ein Kfz-Versicherungswechsel konkret ab?

Zunächst vergleichen Sie Tarife, wählen einen neuen Anbieter, schließen den Vertrag ab und kündigen anschließend die alte Versicherung fristgerecht.

Muss ich zuerst kündigen oder zuerst neu abschließen?

In der Praxis wird meist zuerst der neue Vertrag abgeschlossen, um einen durchgehenden Versicherungsschutz sicherzustellen.

Was passiert mit meiner Schadenfreiheitsklasse beim Wechsel?

Die Schadenfreiheitsklasse wird automatisch vom neuen Versicherer übernommen und bleibt in der Regel erhalten.

Wie vermeide ich eine Versicherungslücke beim Wechsel?

Wichtig ist, dass der neue Vertrag nahtlos beginnt, bevor der alte endet. Dadurch bleibt Ihr Fahrzeug jederzeit versichert.

Wer übernimmt die Kündigung beim Wechsel?

Viele neue Versicherer bieten einen Wechselservice an und übernehmen auf Wunsch die Kündigung des alten Vertrags.

Fristen, Stichtage & wichtige Termine

Was ist der wichtigste Stichtag im Jahr?

Der 30. November ist für viele Versicherungsverträge der entscheidende Termin für die ordentliche Kündigung.

Warum ist der 30. November so wichtig?

Viele Versicherungen laufen kalenderjährlich. Daher muss die Kündigung spätestens einen Monat vor Jahresende eingehen.

Gibt es auch unterjährige Kündigungsfristen?

Ja, bei abweichenden Vertragslaufzeiten gelten individuelle Stichtage, die im Versicherungsschein stehen.

Wie lange dauert ein Versicherungswechsel insgesamt?

Der reine Abschluss dauert wenige Minuten, der gesamte Wechselprozess inklusive Kündigung meist wenige Tage bis Wochen.

Was passiert nach dem Wechsel mit meiner alten Police?

Der alte Vertrag endet automatisch zum Kündigungszeitpunkt oder durch Sonderkündigung und wird archiviert.

Warum Sie beim Kfz-Versicherung vergleichen den richtigen Zeitpunkt nutzen sollten

Warum lohnt sich der Vergleich besonders jetzt?

Ein gezielter Vergleich zur richtigen Zeit kann nicht nur erhebliche Kostenunterschiede aufdecken, sondern Ihnen auch Zugang zu besseren Leistungen verschaffen, die Sie im bestehenden Vertrag möglicherweise nicht haben. Viele Versicherer kalkulieren jährlich neu, wodurch identische Fahrer plötzlich völlig unterschiedliche Beiträge erhalten. Wer hier aktiv vergleicht, entscheidet nicht nur über den Preis, sondern über das gesamte Leistungsniveau seiner Absicherung. Genau deshalb ist „Kfz-Versicherung vergleichen“ kein einmaliger Vorgang, sondern eine strategische Entscheidung für langfristige finanzielle und technische Sicherheit.

Kfz-Versicherung vergleichen – Profi-Guide für Wechsel, Kündigung & optimale Strategie

Kfz-Versicherung vergleichen. Dieser Premium-Bereich zeigt Ihnen den echten Ablauf hinter einem Versicherungswechsel: von der ersten Beitragsprüfung über Kündigungslogik, Sonderkündigung, Timing-Tricks bis hin zur lückenlosen Absicherung.

Strategie: Kfz-Versicherung vergleichen wie Profis

Warum ist ein einfacher Preisvergleich oft nicht ausreichend?

Ein reiner Preisvergleich ignoriert Leistungsunterschiede, Schadenregulierung, Werkstattbindung und echte Vertragsbedingungen. Ein professioneller Vergleich bewertet immer das Gesamtpaket aus Preis, Leistung und Risikostruktur.

Was unterscheidet einen Premium-Versicherungsvergleich von Standardportalen?

Premium-Vergleiche berücksichtigen individuelle Risikofaktoren, regionale Tarifeffekte und versteckte Leistungsunterschiede, die in einfachen Preislisten nicht sichtbar sind.

Warum ändern sich Kfz-Tarife jedes Jahr teilweise drastisch?

Versicherer kalkulieren jährlich neu auf Basis von Schadenstatistiken, Reparaturkosten, Ersatzteilpreisen und Regionalklassen – dadurch entstehen starke Preisverschiebungen.

Wann ist der Markt für Kfz-Versicherung am günstigsten?

Besonders im Zeitraum Oktober bis Dezember entstehen durch Wettbewerb und Stichtagsdruck die größten Sparpotenziale beim Versicherungswechsel.

Kann man durch gezielte Strategie dauerhaft Geld sparen?

Ja, wer jährlich vergleicht und aktiv wechselt, reduziert seine Versicherungskosten oft dauerhaft um zweistellige Prozentsätze.

Kündigungslogik verstehen (das echte System dahinter)

Warum ist der 30. November so entscheidend im Versicherungsjahr?

Die meisten Kfz-Verträge laufen kalenderjährlich. Deshalb muss die Kündigung bis spätestens 30.11. eingehen, damit der Wechsel zum 01.01. wirksam wird.

Gilt das Datum des Versands oder des Eingangs der Kündigung?

Entscheidend ist immer der Eingang beim Versicherer – nicht das Absendedatum. Eine verspätete Zustellung führt automatisch zur Vertragsverlängerung.

Warum verlängert sich die Versicherung automatisch, wenn ich nichts tue?

Kfz-Versicherungen sind in der Regel Jahresverträge mit automatischer Verlängerung, um durchgehenden Versicherungsschutz sicherzustellen.

Kann ich den Kündigungstermin individuell im Vertrag haben?

Ja, bei unterjährigen Verträgen gilt nicht der 30.11., sondern der persönliche Hauptfälligkeitstag aus dem Versicherungsschein.

Was ist der häufigste Fehler beim Kfz-Versicherung wechseln?

Der größte Fehler ist das Verpassen der Frist oder das Abschließen eines neuen Vertrags ohne gesicherten Starttermin der neuen Versicherung.

Sonderkündigung – die „Abkürzung“ im System

Wann greift das Sonderkündigungsrecht wirklich?

Bei Beitragserhöhung, Fahrzeugwechsel oder nach einem regulierten Schadenfall können Sie unabhängig vom Stichtag kündigen.

Wie lange habe ich Zeit für eine Sonderkündigung?

In der Regel genau einen Monat ab Zugang der Information über den Kündigungsgrund.

Kann ich auch nach einem Schadenfall sofort wechseln?

Ja, sobald die Schadensregulierung abgeschlossen ist, können beide Seiten den Vertrag außerordentlich beenden.

Ist eine Beitragserhöhung immer ein Kündigungsgrund?

Ja, sofern die Erhöhung nicht durch eine individuelle Vertragsänderung ausgelöst wurde, besteht ein Sonderkündigungsrecht.

Warum nutzen viele Versicherte das Sonderkündigungsrecht nicht?

Viele erkennen die Frist nicht oder reagieren zu spät, obwohl genau hier oft das größte Sparpotenzial liegt.

Wechselprozess (realer Ablauf aus der Praxis)

Was ist die richtige Reihenfolge beim Versicherungswechsel?

Zuerst neuen Tarif sichern, dann alte Versicherung kündigen – so vermeiden Sie Versicherungslücken.

Warum sollte man zuerst neu abschließen und dann kündigen?

Weil der neue Versicherer eine durchgehende Deckung sicherstellen muss, bevor der alte Vertrag endet.

Was passiert, wenn sich der Wechsel überschneidet?

Im schlimmsten Fall entsteht eine doppelte Beitragszahlung oder – bei falscher Planung – eine kurze Versicherungslücke.

Wer übernimmt die Kündigung beim Wechsel?

Viele Anbieter bieten einen automatischen Wechselservice und übernehmen die Kündigung des Altvertrags.

Was passiert mit meiner Schadenfreiheitsklasse beim Wechsel?

Diese wird automatisch übertragen und bleibt Bestandteil der neuen Beitragsberechnung.

Insider: Timing, Preislogik & Optimierung

Warum ist der Zeitpunkt des Vergleichs so entscheidend?

Versicherer passen Preise dynamisch an – wer zu früh oder zu spät vergleicht, verpasst oft die besten Tarife.

Warum ist mein Tarif bei gleicher Versicherung plötzlich günstiger oder teurer?

Neue Risikobewertungen, Marktanpassungen und individuelle Einstufungen verändern Preise selbst beim gleichen Anbieter.

Warum sehe ich als Neukunde oft bessere Preise als Bestandskunde?

Viele Versicherer kalkulieren Neukundentarife aggressiver, um Marktanteile zu gewinnen.

Kann ich meinen Tarif innerhalb derselben Versicherung verbessern?

Ja, oft sind interne Tarifwechsel oder Neuabschlüsse innerhalb desselben Anbieters günstiger als der Altvertrag.

Wie erkenne ich wirklich den besten Kfz-Tarif?

Der beste Tarif ist der, der Preis, Leistungsumfang, Selbstbeteiligung und Schadensabwicklung optimal kombiniert.

Warum ein professioneller Kfz-Versicherungsvergleich entscheidend ist

Warum Sie hier strategisch besser vergleichen als bei klassischen Portalen

Klassische Vergleichsportale zeigen meist nur Preislisten – ein professioneller Vergleich betrachtet hingegen das gesamte System dahinter: Risikoklassen, Tariflogik, Wechselzeitpunkte und echte Leistungsunterschiede. Genau dieser ganzheitliche Ansatz sorgt dafür, dass Sie nicht nur kurzfristig sparen, sondern dauerhaft bessere Entscheidungen treffen. Statt reiner Preisoptimierung entsteht so eine strategische Absicherung, die langfristig Stabilität, Transparenz und echte Kostenkontrolle ermöglicht.

Transparenzhinweis zur eigenständigen Nutzung der Vergleichsrechner

Bitte beachten Sie, dass über die auf unserer Website bereitgestellten Kfz-Versicherungsvergleichsrechner eigenständig Versicherungsvergleiche durchgeführt und Versicherungsverträge direkt mit dem jeweiligen Versicherungsunternehmen abgeschlossen werden können.

In diesen Fällen erfolgt keine individuelle Beratung oder Empfehlung durch das Versicherungsmaklerbüro Bayerl-Assekuranz (Inhaber John Bayerl (Versicherungsmakler)).

Die Nutzung der Vergleichs- und Abschlussstrecken erfolgt eigenverantwortlich durch den jeweiligen Nutzer.

Für eigenständig ausgewählte Tarife, Vertragsinhalte, Versicherungsumfang, Änderungswünsche, Mitteilungen an den Versicherer oder etwaige Fehlentscheidungen im Rahmen des selbständigen Online-Abschlusses übernimmt Bayerl-Assekuranz (Inhaber John Bayerl (Versicherungsmakler)) keine Beratungs-, Betreuungs- oder Haftungsverantwortung.

Ansprechpartner für Vertragsfragen, Änderungen oder individuelle Wünsche ist ausschließlich das jeweils ausgewählte Versicherungsunternehmen.

Autor & Tätigkeit

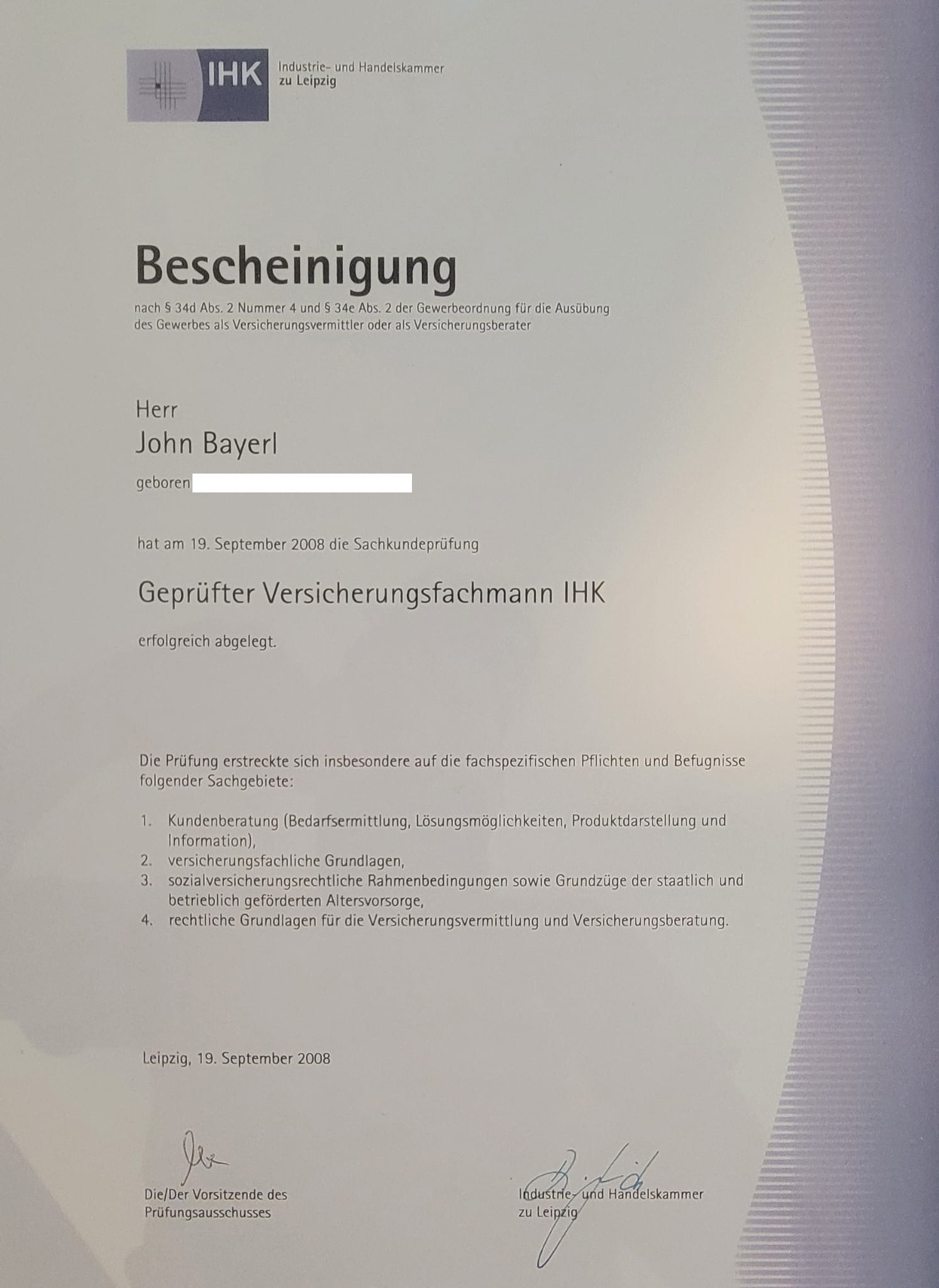

Autor dieses Beitrages ist John Bayerl, freier Versicherungsmakler (Versicherungsfachmann (IHK-geprüft)) in Zwickau mit über 18 Jahren Berufserfahrung im Bereich Kfz-Versicherungen.

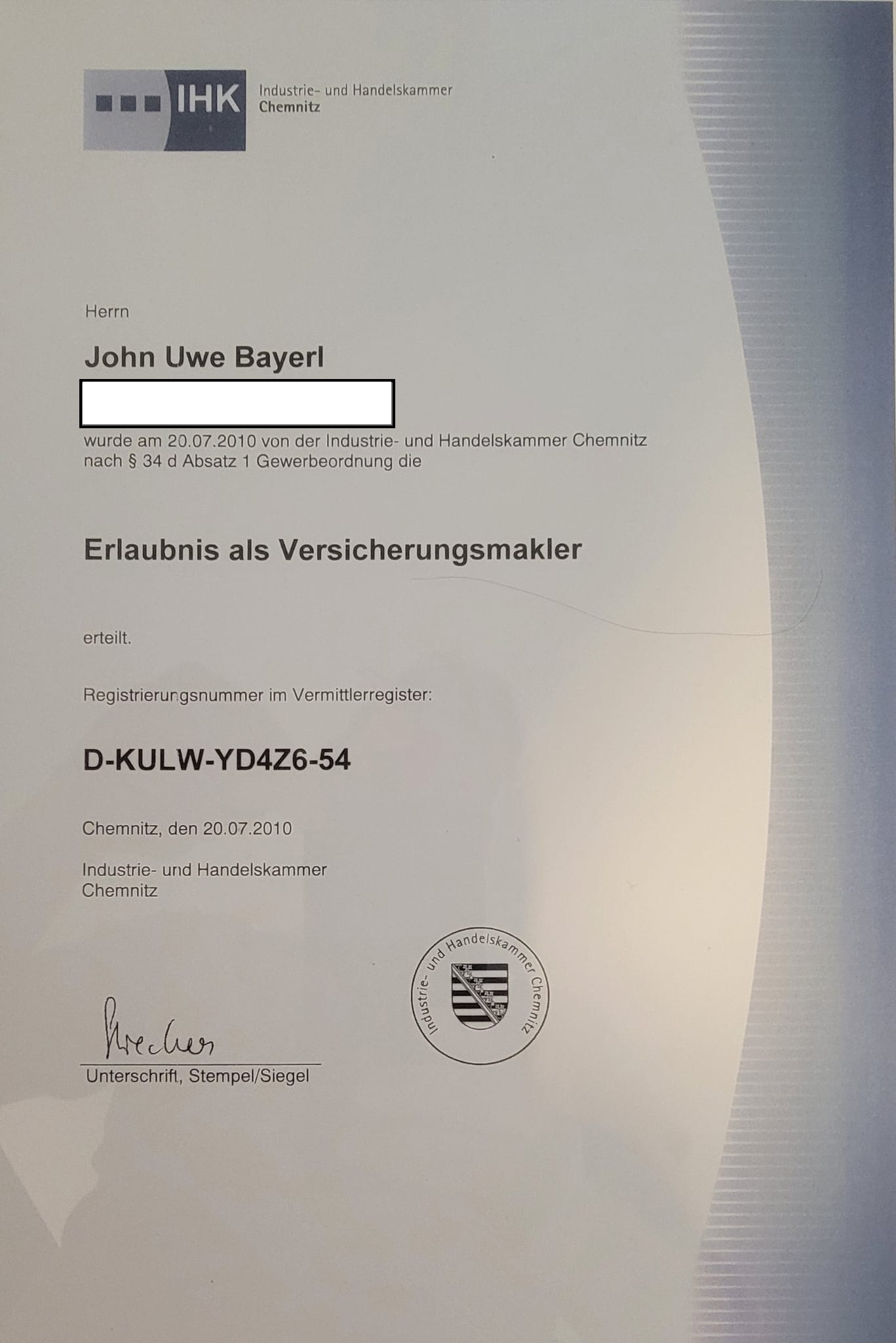

IHK Register-Nr.: D-KULW-YD4Z6-54

Bayerl-Assekuranz / Inh. John Bayerl

Anschrift: Äußere Schneeberger Str. 10, 08056 Zwickau

Telefon: +49 (0)375-35316312

Telefax: +49 (0)375-35316313

E-Mail: evb-nummer-sofort@bayerl-assekuranz.com

Laufende Fortbildungen werden absolviert über Profino („profino 3.0 Der neue Maßstab“).

Gewerbe & Aufsicht

Unser Status gemäß Gewerbeordnung: Wir sind tätig als Versicherungsmakler nach §34d Abs. 1 der Gewerbeordnung (nach VersVermV, VVG), bei der zuständigen Behörde gemeldet und in das Register nach §34d Abs. 7 der Gewerbeordnung eingetragen.

Ausstellende Behörde: Industrie- und Handelskammer Südwestsachsen Chemnitz

Telefon: 0371-69000

Telefax: 0371-643018

E-Mail: chemnitz@chemnitz.ihk.de

Homepage: www.chemnitz.ihk24.de

Vermögensschadenhaftpflichtversicherung: Wir besitzen eine gesetzeskonforme Vermögensschadenhaftpflichtversicherung.

Vermittlerregister

Sie können unseren Status und unsere Adresse im Vermittlerregister prüfen: Unsere Register-Nr.: D-KULW-YD4Z6-54

Adresse des Registers:

Deutscher Industrie- und Handelskammertag (DIHK) e.V.

Breite Straße 29, 10178 Berlin

Telefon: 030 20308-0

Fax: 030-203081000

Homepage: www.vermittlerregister.info

E-Mail: infocenter@berlin.dihk.de

Beratung & Vergütung

Beratungsangebot: Dem Kunden wird eine Beratung über den gewünschten Versicherungsschutz vor einer Vertragsvermittlung oder dem Abschluss eines Versicherungsvertrages angeboten.

Ob der Kunde eine Beratung gewünscht und erhalten hatte, ergibt sich aus der Beratungsdokumentation oder einer Beratungsverzichtserklärung des Kunden.

Art und Quelle der Vergütung: Die Vergütung der Tätigkeit erfolgt als in der Versicherungsprämie enthaltene Provision, die vom jeweiligen Versicherungsunternehmen ausgezahlt wird.

Schlichtung & Recht

Anschrift Schlichtungsstellen:

Versicherungsombudsmann e.V. Postfach 080632 10006 Berlin

Ombudsfrau der privaten Bausparkassen Postfach 303079 10730 Berlin

Ombudsmann private Kranken- und Pflegeversicherung Postfach 060222 10052 Berlin

Berufsrechtliche Regelungen § 34 d:

Die berufsrechtlichen Regelungen können über www.gesetze-im-internet.de eingesehen und abgerufen werden.

Beteiligungen:

Der Versicherungsvermittler hält keine unmittelbare oder mittelbare Beteiligung von mehr als 10% der Stimmrechte oder des Kapitals an einem Versicherungsunternehmen. Ein Versicherungsunternehmen hält keine mittelbare oder unmittelbare Beteiligung von mehr als 10% am Vermittler.

Wissenswerte Branchennews

-

Auf der einen Seite herrscht in den deutschen Städten eklatante Wohnraumknappheit, die zunehmend zum sozialen Problem wird. Auf der anderen wächst der Leerstand in Bürogebäuden, insbesondere in solchen, deren Zuschnitt, Lage und …

-

Im Zuge der Reform der staatlich geförderten Altersvorsorge erhalten Riester-Sparer die Möglichkeit, in das neue Fördersystem zu wechseln. Für die rund 15 Millionen Riester-Verträge gilt jedoch Bestandsschutz, und den zu nutzen kann auf …